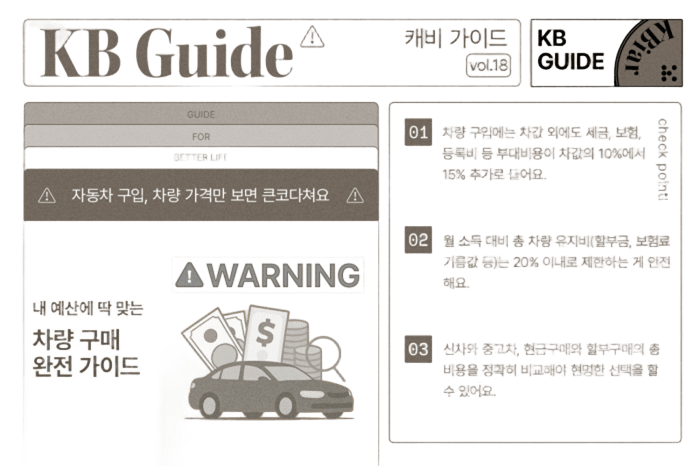

지금 사도 되는 사람은 따로 있다.

요즘 여기 저기서 들리는 말이 “지금 차 사면 손해다”라는 얘기, 한 번쯤은 들어보셨을 겁니다.

차값이 내려간다, 금리가 부담이다, 조금만 기다리면 더 싸진다….

그런데 이 말이 모든 사람에게 똑같이 적용되는 건 아닙니다.

실제로는

지금 사면 손해인 경우와

오히려 미루는 게 손해인 경우가 분명히 갈립니다.

왜 요즘 “차 사면 손해”라는 말이 많을까?

이런 말이 나오는 데에는 이유가 있습니다.

먼저, 차량 가격에 대한 체감 부담이 커졌습니다.

같은 급의 차량이라도 몇 년 전과 비교하면 가격이 올라 “이 돈 주고 사야 하나?”라는 생각이 들 수밖에 없습니다.

여기에 유지비 부담도 함께 작용합니다.

보험료, 세금, 연료비, 할부 이자까지 더하면 차값 외에 나가는 돈이 생각보다 큽니다.

마지막으로 주변 이야기의 영향도 큽니다.

“조금만 기다리면 더 내려간다더라”, “요즘은 사는 사람 줄었다더라” 같은 말들이 쌓이면서

막연한 불안이 커진 상태입니다.

하지만 여기서 중요한 건,

이 모든 이유가 모든 사람에게 같은 결과를 만들지는 않는다는 점입니다.

이 조건에 해당되면, 지금 구매는 불리할 수 있습니다

아래 조건에 여러 개가 겹친다면,

지금 차를 ‘구매’하는 선택은 신중할 필요가 있습니다.

- 월 소득 대비 차량 비용 비중이 높은 경우

- 할부나 대출 비중이 크고, 이자 부담이 체감되는 경우

- 향후 1~2년 내 이사·직장 이동·지출 증가 가능성이 있는 경우

- 차량 사용 목적이 명확하지 않은 경우

- “있으면 좋겠다”는 이유가 가장 큰 경우

이런 상황에서는

차를 사는 순간부터 고정비 부담이 생활비를 압박할 가능성이 큽니다.

이 글을 읽으면서

“어? 이거 내 얘기인데?”라는 생각이 들었다면,

지금은 속도를 늦추고 한 번 더 계산해볼 시점일 수 있습니다.

그렇다면, 지금 사도 크게 문제없는 경우는 언제일까?

반대로, 지금 차를 사도 큰 문제가 되지 않는 경우도 분명히 존재합니다.

- 기존 차량의 유지비가 오히려 더 많이 드는 경우

- 업무·생활상 차량이 필수인 경우

- 차량 관련 비용을 감당해도 가계 구조에 무리가 없는 경우

- 사용 목적과 기간이 명확한 경우

이런 경우라면

“지금 산다 = 무조건 손해”라고 단정할 수는 없습니다.

중요한 건 차값 자체가 아니라, 그 차를 감당하는 구조입니다.

결론은 이렇습니다

지금 차를 사면 무조건 손해라는 말은 사실이 아닙니다.

다만, 아무 조건 없이 “지금은 다 손해다”라고 말할 수도 없습니다.

결국 차이를 만드는 건

- 어떤 방식으로 차를 이용하는지

- 유지비와 총비용을 어디까지 감당할 수 있는지

- 대안 선택지를 함께 고려했는지

이 세 가지입니다.

즉, 문제는

‘사느냐, 안 사느냐’가 아니라

‘어떤 방식이 나에게 맞느냐’에 가깝습니다.

한 번 더 생각해봐야 할 지점

이 조건에 해당된다면,

단순히 구매 여부만 고민하기보다

구매·렌트·리스 중 어떤 방식이 실제로 유리한지 한 번 더 계산해보는 게 맞습니다.

차는 금액이 큰 소비인 만큼,

선택 방식에 따라 몇 년간의 부담이 완전히 달라질 수 있기 때문입니다.